[Atualizado em 06/01/2025] Vamos falar da alta do dólar… A moeda americana alcançou a marca de R$ 6,30 nessa última semana e isso traz vários impactos para nós brasileiros. Inclusive, esses impactos não serão sentidos apenas por aqueles que têm viagem marcada para o exterior, todos vamos sentir os efeitos da alta do câmbio nos preços de produtos e serviços aqui mesmo no Brasil.

[Atualizado em 06/01/2025] Vamos falar da alta do dólar… A moeda americana alcançou a marca de R$ 6,30 nessa última semana e isso traz vários impactos para nós brasileiros. Inclusive, esses impactos não serão sentidos apenas por aqueles que têm viagem marcada para o exterior, todos vamos sentir os efeitos da alta do câmbio nos preços de produtos e serviços aqui mesmo no Brasil.

Como a alta do dólar impacta o bolso do brasileiro

Quando o dólar sobe, o impacto no bolso do consumidor não é imediato, mas será sentida em algum momento.

De acordo com estudos recentes da FGV, entre 10% e 25% da cesta de consumo dos brasileiros é influenciada direta ou indiretamente pela variação cambial. Isso inclui tanto itens importados quanto produtos nacionais que dependem de insumos comprados no exterior. A cadeia produtiva brasileira está fortemente ligada ao dólar em setores essenciais, como:

- Combustíveis: Grande parte do preço da gasolina e do diesel é influenciada pela cotação do petróleo em dólar, afetando diretamente os custos de transporte e logística.

- Alimentos: Produtos como trigo, utilizado em pães e massas, e óleo de soja, têm seus preços indexados ao mercado internacional.

- Eletrônicos e veículos: Muitos componentes são importados, o que eleva os custos desses bens quando o dólar sobe.

- Medicamentos e insumos de saúde: Parte significativa dos insumos farmacêuticos é importada, refletindo na alta dos custos no setor de saúde.

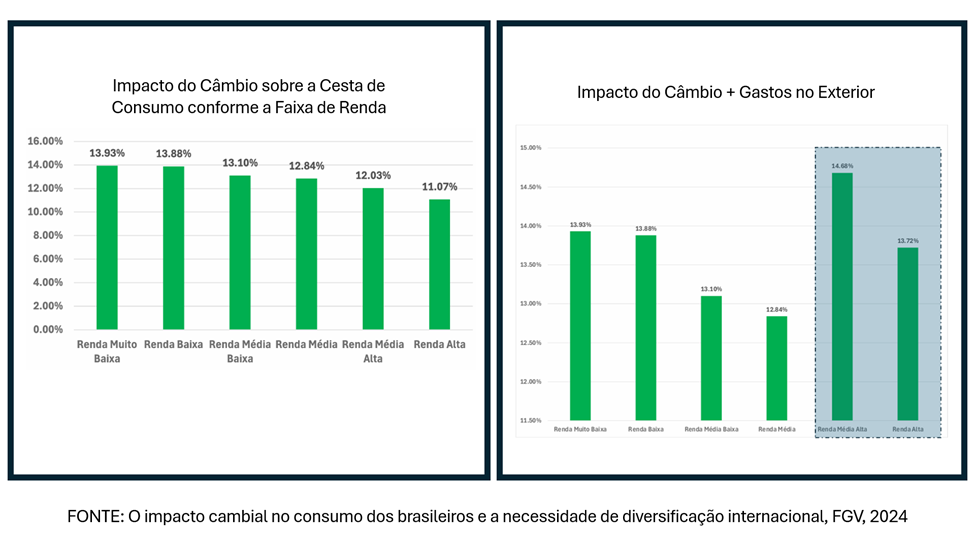

Portanto, a alta do dólar cria um ciclo de aumentos de preços que acaba impactando o orçamento das famílias. Itens essenciais, como alimentos e transporte, ficam mais caros, o que afeta especialmente as classes de menor renda, que destinam uma proporção maior de seus ganhos para essas despesas (vide o gráfico abaixo). Por outro lado, famílias de renda mais alta também sentem os efeitos na aquisição de bens duráveis e viagens.

Observe os gráficos a seguir… No primeiro, o estudo realizado pala FGV revela o impacto do câmbio no consumo das famílias, por faixas de renda, no segundo, temos a mesma análise, incluindo gastos no exterior.

O fato é que, quanto mais tempo o dólar permanecer alto, maior o repasse da desvalorização do câmbio para esses produtos, gerando pressão inflacionária.

Esse ciclo de aumento de preços leva o Banco Central a subir mais ainda a taxa de juros para conter a inflação, o que encarece o crédito, reduzindo o acesso a financiamentos por empresas e consumidores. Isso diminui o consumo e o investimento, impactando negativamente o crescimento econômico. Além disso, a globalização tornou esse processo mais rápido para os diferentes setores da economia.

Planejamento é o segredo para viagens ao exterior

Por outro lado, para aqueles que estão com viagens marcadas para o exterior, o planejamento se torna ainda mais essencial. Pesquisar destinos, acomodações e passagens aéreas com antecedência pode garantir melhores ofertas e condições de pagamento.

Se você já está com a viagem marcada, mas não conseguiu comprar dólares aos poucos, ainda é possível minimizar os impactos. Revisar o roteiro, optar por hospedagens mais acessíveis ou reduzir a quantidade de passeios pagos são formas de ajustar os custos.

Estratégias para a compra da moeda estrangeira

Uma estratégia eficaz é a compra gradual da moeda estrangeira ao longo do tempo. Isso ajuda a diluir os impactos de flutuações cambiais e evitar surpresas. Por exemplo, se o câmbio oscilar entre R$ 5,80 e R$ 6,30 durante alguns meses, a compra gradual permite obter uma média de preço mais equilibrada, reduzindo o risco de adquirir toda a moeda em um momento de alta.

Mesmo que você não tenha começado a comprar dólares antes, ainda pode adquirir pequenas quantias semanal ou mensalmente para diluir os impactos das flutuações cambiais até o momento da sua viagem.

Outra alternativa são as contas internacionais (ou globais), oferecidas por fintechs e bancos digitais. Com IOF de apenas 1,1%, essas contas permitem transferências em moeda estrangeira e o uso de cartões de débito no exterior.

Porém, é fundamental avaliar as taxas cobradas pelas instituições e verificar a aceitação de cartões no destino. Alguns países ainda preferem pagamentos em espécie, como a Croácia, o que pode exigir ajustes na estratégia de pagamento.

Comparando métodos de pagamento

- Dinheiro em espécie: Menor IOF (1,10%), ideal para pequenos gastos, mas com risco de roubo ou perda.

- Conta internacional: IOF de 1,10% também, com taxas de câmbio competitivas e preço da moeda definido no momento da transferência dos recursos para lá.

- Cartão de crédito: Conveniente, mas com IOF mais alto (3,38% em 2025) e câmbio incerto na data da compra.

- Cartão pré-pago: Prático, com câmbio conhecido no momento da carga, mas também com IOF de 3,38% (em 2025).

Ajustando o orçamento da viagem às novas condições do câmbio

Com a alta do dólar, revisar o orçamento é fundamental. Reduza gastos supérfluos e concentre-se em experiências essenciais, como visitas a pontos turísticos gratuitos, caminhadas por áreas históricas ou culturais, e degustação de comidas típicas em mercados locais.

Além disso, recomendo que inclua uma margem de segurança para imprevistos (cerca de 10% a 15% do orçamento total) e, se necessário, ajuste o roteiro e atividades planejadas.

Se você se planejou com uma reserva em reais, revise os cálculos para o câmbio atual para alinhar expectativas e evitar surpresas desagradáveis.

Estratégias para mitigar os impactos

Diante desse cenário, é essencial que os brasileiros adotem estratégias de planejamento financeiro e diversificação de investimentos no exterior. Buscar investimentos atrelados a moedas fortes, como o dólar, pode oferecer proteção ao poder de compra quando o mercado nacional está estressado e o dólar sobe.

A alta do dólar afeta tanto o cotidiano dos brasileiros quanto os planos de quem deseja viajar para o exterior. Um bom planejamento é a chave para lidar com esses desafios e garantir tranquilidade, seja no supermercado ou durante as férias. Com estratégias adequadas e escolhas conscientes, é possível minimizar os impactos dessa recente alta do dólar.