Aqui explico como funciona essa nova regulação e o que você deve considerar para definir se deve ou não optar por essa atualização do valor dos seus imóveis na declaração de imposto de renda.

Atualização do valor dos imóveis no IR: como o imóvel deveria ser declarado antes dessa lei?

O imóvel sempre foi declarado pelo seu valor histórico, ou seja, pelo valor que foi comprado. Antes da nova lei, não era possível atualizar esse valor ao longo dos anos, mesmo que o bem tenha se valorizado.

E, só era permitido adicionar na declaração os valores de reformas, caso fosse possível comprovar os gastos por meio de notas fiscais. Mas, vale lembrar, que essa regra quanto às benfeitorias segue valendo.

Como funcionava o cálculo do imposto sobre ganho de capital na venda do imóvel antes dessa lei?

O ganho de capital é a diferença entre o valor de venda de um imóvel e o valor pelo qual ele foi adquirido. Esse ganho é tributado pela Receita Federal com alíquotas que vão de 15%, para ganhos até R$ 5 milhões, podendo chegar a até 22,5%. Para calcular esse imposto, o contribuinte pode usar o Sistema GCAP (Programa Ganhos de Capital), que aplica algumas deduções no ganho de capital a ser tributado, conforme o tempo de posse do imóvel.

É como se o programa GCAP considerasse atualizações no valor histórico do bem, gerando uma redução no cálculo do ganho de capital tributável de acordo com o tempo decorrido entre a compra e a venda do imóvel. Ou seja, no momento da venda, já há a possibilidade de alguma atualização do imóvel, mesmo sem precisar pagar o imposto antecipadamente.

Imóveis comprados, por exemplo, em 2010 e vendidos agora podem ter uma redução de quase 50% no ganho de capital e consequentemente no imposto, conforme as regras do GCAP.

Explico como pode ser utilizado o GCAP para a redução de imposto de ganho de capital nesse texto aqui.

O que diz a nova lei sobre a atualização do valor dos imóveis no Imposto de Renda?

A Lei 14.973/2024 e a sua regulamentação pela IN 2222/2024 permitem que os proprietários de imóveis atualizem o valor de seus imóveis na declaração do Imposto de Renda. Essa atualização será válida por até 90 dias da publicação da nova lei.

Isso poderá ser feito mediante o pagamento de uma alíquota definitiva de 4% sobre o valor da diferença entre o valor de mercado atual e o valor originalmente declarado.

- Exemplo:

Compra por R$ 300.000, valor de mercado atual de R$ 500.000

Diferença de R$ 200.000

Imposto = 4% x R$ 200.000 = R$ 8.000

Essa atualização é opcional e a opção deve ser efetuada por meio da Declaração de Opção pela Atualização de Bens Imóveis (Dabim) por dentro do eCAC, que estará disponível a partir do dia 24 de setembro de 2024.

Ajuste proporcional do ganho de capital ao longo do tempo

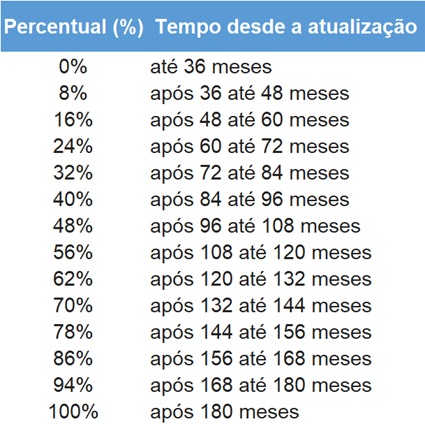

Porém, nem tudo são flores, e a nova lei também considerou um ajuste proporcional do ganho de capital caso o imóvel seja vendido antes de 15 anos, da seguinte forma:

- GK = valor da alienação – [CAA + (DTA x %)]

GK = ganho de capital

CAA = custo do bem imóvel antes da atualização

DTA = diferencial de custo tributado a título de atualização

% = percentual proporcional ao tempo decorrido da atualização até a venda, conforme tabela abaixo

Conforme exemplo acima:

Compra por R$ 300.000, atualização para R$ 500.000 (diferença de R$ 200.000), venda por R$ 900.000.

- Em 30 meses: Ganho de Capital (GK) = 900.000 – [300.000 + (200.000 x 0%)] = 600.000

- Em 65 meses: Ganho de Capital (GK) = 900.000 – [300.000 + (200.000 x 24%)] = 552.000

- Em 200 meses: Ganho de Capital (GK) = 900.000 – [300.000 + (200.000 x 100%)] = 400.000

Dessa forma, o benefício da redução do imposto só poderá ser totalmente utilizado caso a venda do imóvel seja efetuada após 15 anos dessa atualização do valor.

Inclusive, se a pessoa efetuar agora a atualização pagando os 4% sobre a diferença de valor a ser atualizado e efetuar a venda desse imóvel em até 3 anos, perderá esse valor pago agora. Isso ocorre porque ela não poderá utilizar esse benefício para reduzir o imposto sobre o ganho de capital!

Em outras palavras, a opção pela atualização do valor do imóvel no Imposto de Renda certamente não vale a pena para quem pretende vender o imóvel em até 3 anos, após o pagamento da alíquota de 4%.

Ou seja, a decisão pela opção não é tão simples!

Considerações a se fazer para decidir se vai optar pela atualização

- Há quanto tempo você já possui esse imóvel?

- O ganho de capital foi relevante desde a compra até hoje?

- Em quanto tempo você pretende vender o seu imóvel?

- Tem interesse em comprar outro imóvel residencial com o valor dessa venda em até 180 dias?

- Você teria os recursos para pagar esse imposto à vista até o dia 16 de dezembro?

Analisar cada caso antes de optar pela atualização

Essa atualização não faz sentido para quem pretende comprar outro imóvel residencial em até 180 dias com o valor da venda ou pretende vender o imóvel em até 3 anos.

Por outro lado, a redução do ganho de capital para quem optar pela atualização dos imóveis só poderá ser utilizada completamente para quem pretende manter o imóvel por mais de 15 anos.

A atualização pode ser válida para aqueles que pretendem garantir o pagamento do imposto agora para evitar uma possível falta de recursos para pagar o imposto no momento da venda.

Além disso, há que se pensar que a tributação atual que vai de 15% a 22,5% também pode ser alterada no futuro, e se for, com certeza será para uma alíquota maior.

Porém, é importante considerar que no caso da opção pela atualização, o imposto será antecipado, e se considerarmos os juros altos atuais, esse valor deixa de render para você.

E, não podemos esquecer que pelo GCAP já há uma redução do ganho de capital do imóvel ao longo do tempo. Isso faz com que o imposto seja reduzido, sem precisar pagar nada agora.

Portanto, a decisão não é trivial e cada caso precisa ser analisado individualmente.

Informações importantes caso opte pela atualização do valor do imóvel no IR

- Só poderão ser atualizados os bens imóveis que já tenham sido informados na declaração enviada em 2024 com ano-base de 2023

- O pagamento do imposto deverá ser efetuado até o dia 16 de dezembro de 2024

- Esse montante será incluído como Custo Adicional na Declaração de Imposto de Renda.

Se você está considerando optar pela atualização, faça as contas para garantir que a escolha seja a mais vantajosa para o seu caso.